Financiële continuïteit

Financiële positie

Onze bedrijfsvoering is gebaseerd op een duurzaam businessmodel. Dat wil zeggen: we toetsen onze bedrijfsvoering telkens opnieuw aan de financiële continuïteit van onze organisatie. Daarbij kijken we naar de volgende interne beleidsnormen voor 2024:

Interest Coverage Ratio (ICR) ≥ 1,5

Loan to value (LTV) op beleidswaarde ≤ 62% (2023: 75%)

Solvabiliteit op beleidswaarde ≥ 40%

De nieuwe systematiek voor de bepaling van de beleidswaarde in 2024 leidde tot hogere beleidswaarden. Dit maakte herijking van de grenswaarden nodig. De Aw en WSW verlaagden hierop de grenswaarden voor de LTV en de solvabiliteit. In lijn met deze verlaging verlaagden we ook de interne beleidsnormen van Pré Wonen.

In de financieringsstrategie van Pré Wonen kozen we als uitgangspunt een risicobereidheid van ‘verhoogd’ (4 op een schaal van 5). Dit is onder meer het gevolg van onze ambitieuze investeringsplannen, vooral op het gebied van beschikbaarheid en verduurzaming. Deze investeringen hebben voor een belangrijk deel een beperkte of zelfs negatieve terugverdiencapaciteit. Dat heeft een negatief effect op onze toekomstige ratio's. Het is dus zaak om de ratio’s scherp te blijven monitoren.

Om een remweg te geven binnen de onzekerheid van toekomstige marktontwikkelingen, stelden we de interne normen scherper vast dan de huidige Aw- en WSW-normen.

Deze normen voor de ICR, LTV en solvabiliteit gelden voor zowel de DAEB- als de niet-DAEB-portefeuille. Toezichthouder WSW stelde het volgende normenkader vast:

|

Ratio |

DAEB |

Niet-DAEB |

Enkelvoudig / geconsolideerd |

|---|---|---|---|

|

Continuïteitsratio's: |

|||

|

ICR |

1,40% |

1,80% |

1,40% |

|

LTV |

70% (2023: 85%) |

70% (2023: 75%) |

70% (2023: 85%) |

|

Solvabiliteit |

30% (2023: 15%) |

30% (2023: 40%) |

30% (2023: 15%) |

|

Discontinuïteitsratio's: |

|||

|

Dekkingsratio |

70% |

70% |

70% |

|

Onderpandratio (WSW) |

70% |

In onderstaande tabel zijn de belangrijkste kengetallen voor Pré Wonen toegelicht (geconsolideerd):

|

(x 1.000) |

Norm AW/WSW |

Realisatie 2024 |

Realisatie 2023 |

|||

|---|---|---|---|---|---|---|

|

Eigen vermogen op basis van beleidswaarde |

A |

€ |

1.382.640 |

€ |

789.234 |

|

|

Balanstotaal op basis van beleidswaarde |

B |

€ |

2.157.997 |

€ |

1.532.441 |

|

|

Solvabiliteit |

=A/B |

> = 30% |

64,07% |

51,5% |

||

|

Kasstroom voor interest |

C |

€ |

30.004 |

€ |

44.331 |

|

|

Rente-uitgaven |

D |

€ |

11.392 |

€ |

9.698 |

|

|

Interestdekkingsratio (ICR) |

=C/D |

> = 1,5 |

2,63 |

4,57 |

||

|

Leningen nominale waarde |

G |

€ |

660.883 |

€ |

619.411 |

|

|

Materiële vaste activa - beleidswaarde |

H |

€ |

2.031.491 |

€ |

1.382.454 |

|

|

Loan to value (LTV) |

=G/H |

< = 70% |

32,53% |

44,81% |

||

|

Leningen - marktwaarde |

E |

€ |

568.747 |

€ |

530.765 |

|

|

Materiële vaste activa - marktwaarde |

F |

€ |

3.409.081 |

€ |

3.051.934 |

|

|

Dekkingsratio |

=E/F |

< = 70% |

16,68% |

17,39% |

||

|

Leningen - marktwaarde |

E |

€ |

568.747 |

€ |

530.765 |

|

|

Materiële vaste activa DAEB - marktwaarde |

I |

€ |

3.106.337 |

€ |

2.773.926 |

|

|

Onderpandsratio |

=E/I |

< = 70% |

18,31% |

19,13% |

||

De voor ons belangrijkste ratio’s zijn op basis van de realisatie en meerjarenbegroting verder toegelicht. De kengetallen vanuit de begroting 2025[1] staan in de volgende tabellen weergegeven. De dekkings- en onderpandsratio zijn hier niet in meegenomen omdat deze langjarig ver onder de externe norm blijven:

|

MEERJARENBEGROTING 2025 (geconsolideerd) |

2024 |

2025 |

2026 |

2027 |

2028 |

|---|---|---|---|---|---|

|

Solvabiliteit op beleidswaarde |

63,80% |

60,00% |

57,20% |

53,60% |

51,90% |

|

Interest dekkingsratio |

2,70 |

2,33 |

2,21 |

1,84 |

1,79 |

|

Loan to value op basis van beleidswaarde |

31,70% |

36,60% |

39,70% |

42,30% |

44,80% |

|

MEERJARENBEGROTING 2025 (DAEB-portefeuille) |

2024 |

2025 |

2026 |

2027 |

2028 |

|

Solvabiliteit op beleidswaarde |

65,00% |

61,10% |

58,20% |

54,60% |

52,80% |

|

Interest dekkingsratio |

2,16 |

1,83 |

1,81 |

1,50 |

1,50 |

|

Loan to value op basis van beleidswaarde |

35,70% |

41,20% |

44,40% |

47,30% |

50,00% |

|

MEERJARENBEGROTING 2025 (niet-DAEB-portefeuille) |

2024 |

2025 |

2026 |

2027 |

2028 |

|

Solvabiliteit op beleidswaarde |

85,40% |

85,20% |

85,60% |

85,70% |

85,40% |

|

Interest dekkingsratio |

n.v.t. |

n.v.t. |

n.v.t. |

n.v.t. |

n.v.t. |

|

Loan to value op basis van beleidswaarde |

n.v.t. |

n.v.t. |

n.v.t. |

n.v.t. |

n.v.t. |

We streven naar een blijvend goede balans tussen betaalbaarheid, beschikbaarheid en kwaliteit. Gelet op de leeftijd van ons bezit, vraagt dat forse investeringen in de toekomst. Daarnaast leggen onze duurzaamheidsambities in de komende jaren een fors beslag op onze financiële middelen.

In de begroting van 2025 is rekening gehouden met een forse transformatie-, nieuwbouw- en verduurzamingsopgave in de komende jaren. Ook de macro-economische ontwikkelingen zijn meegenomen. Door de grote opgave en stijgende prijzen nemen de operationele en investeringsuitgaven toe. Onze begroting bevat een ambitieuze bouwagenda waarbij zoveel mogelijk rekening is gehouden met voldoende realiteitsgehalte.

Interestdekkingsratio (ICR)

De ICR toetst of we op korte en middellange termijn voldoende operationele kasstromen genereren om aan onze renteverplichtingen te voldoen. Doordat de kosten harder stijgen dan de opbrengsten daalt de ICR ten opzichte van 2023. Niet alleen zien we dat de onderhoudskosten toenemen, ook de kosten voor data en digitalisering nemen toe. Ook de stijgende VPB-last zorgt voor een lagere ICR. We lichten de hogere operationele kasstroom in paragraaf 11.2 toe. De ICR blijft daarmee voldoen aan de norm van Aw/WSW.

Voor de langere termijn (tot en met 2034) verwachten we dat de ICR afneemt door de grote opgave en toename van de inflatie. De ICR wordt naar de lange termijn toe het beklemmende kengetal. Dit vraagt daarom jaarlijks om goed afgewogen beleidskeuzes te maken. Daarbij geldt dat we forse onrendabele investeringen moeten doen om aan de vereisten uit de prestatieafspraken te voldoen en nieuwbouw te realiseren. De ICR ontwikkelt zich daardoor vanaf 2028 naar de interne norm van 1,5. De ICR blijft voldoen aan de externe norm van 1,4.

Loan to value (LTV)

De LTV toetst of het vastgoed in exploitatie op de lange termijn voldoende kasstromen genereert ten opzichte van de nominale schuldpositie. De opbrengstpotentie van het vastgoed op de lange termijn wordt berekend door middel van de beleidswaarde en houdt rekening met het beleid van Pré Wonen. Ten opzichte van 2023 verbetert de LTV. De schuldpositie neemt met € 38,9 miljoen toe terwijl de beleidswaarde door de nieuwe systematiek sterker stijgt met € 684,7 miljoen.

Op de langere termijn zien we door de grote investeringsopgave een structurele toename van de leningenportefeuille. Voor de langere termijn verwachten we daarom dat de LTV toeneemt. We sturen erop dat deze binnen de norm van 70% van Aw/WSW blijft.

Solvabiliteit

De solvabiliteit geeft inzicht in de eigenvermogenspositie van de corporatie, rekening houdend met het corporatiebeleid. De jaarrekening presenteert de eigenvermogenspositie op marktwaarde. Een deel van dat gerapporteerde eigen vermogen kan niet worden gerealiseerd door het maatschappelijke beleid van de corporatie. Om de eigenvermogenspositie van de corporatie te bepalen, rekening houdend met het eigen beleid, is een correctie voor de maatschappelijke bestemming nodig. Die correctie wordt berekend door middel van het verschil tussen de marktwaarde en de beleidswaarde.

Uit de cijfers van 2024 blijkt dat de solvabiliteit is gestegen ten opzichte van 2023. Deze stijging wordt voornamelijk veroorzaakt door de stijging van de beleidswaarde. Op de langere termijn zien we door de grote investeringsopgave dat de solvabiliteit daalt. Conform de LTV sturen we erop dat deze boven de norm van 30% van Aw/WSW blijft.

Dekkings- en onderpandsratio

De dekkingsratio beoordeelt in geval van discontinuïteit of de (markt)waarde van het onderpand voldoende is om de schuldpositie af te lossen. De dekkingsratio toetst hoe de marktwaarde van het onderpand in verhouding staat tot de marktwaarde van de leningenportefeuille. De discontinuïteitsratio beoordeelt in geval van discontinuïteit of de marktwaarde van het bij WSW ingezet/gevestigd onderpand voldoende is om de marktwaarde van de door WSW geborgde schuldpositie af te lossen.

Deze ratio's zijn relevant als er sprake is van een slechte financiële positie en (dreigende) discontinuïteit. Uitgangspunt voor de waardebepaling van het onderpand is de (geborgde) marktwaarde in verhuurde staat. In geval van discontinuïteit is in principe de marktwaarde van de leningen relevant. Bij deze ratio's zien wij een verbetering. Het relatieve effect van de stijging van de marktwaarde van de lening is dan de toename van de marktwaarde van ons (geborgd) bezit. De stijging van de marktwaarde van de leningen wordt enerzijds veroorzaakt door een toename van de leningportefeuille en anders door een daling door lagere verwachte toekomstige marktrentes. De ontwikkeling van de marktwaarde van ons bezit lichten we verderop separaat toe.

Gezien de huidige gezonde financiële positie van Pré Wonen blijven deze ratio’s ver onder de externe norm van 70%.

Maatschappelijke inzet

Onze maatschappelijke inzet is onder meer terug te vinden in de streefhuur, onze rendementseisen en in onze inzet voor leefbaarheid:

Onze streefhuur ligt aanzienlijk lager dan de maximaal redelijke huur (de huur die wij mogen vragen). De streefhuur van de sociale huur is gemiddeld 70,6% van de wettelijke maximaal redelijke huur. Op dit moment vragen we ongeveer 60,7% van de maximaal redelijke huurprijs. Onze maatschappelijke inzet is dus 39,3% van de huur die in de markt gevraagd kan worden. Vertaald in euro’s betekent dit een maatschappelijke inzet van € 70,8 miljoen op jaarbasis.

De gemiddelde huur van DAEB-woningen ligt met € 609 (2023: € 580) gemiddeld lager dan de streefhuren van € 740 (2023: € 684). In het nieuwe huurbeleid zijn de streefhuren gebaseerd op het doelgroepenbeleid en daarvan afgeleid de verschillende huurgrenzen.

Bij het beoordelen van investeringen hanteren we een rendementseis (IRR). Deze is afhankelijk van het type ingreep, geformuleerd op basis van zowel de marktwaarde als de beleidswaarde. Onze IRR op het bouwen van sociale huurwoningen is vanzelfsprekend lager dan de IRR van een commerciële vastgoedbelegger. Dit geldt ook voor renovaties (inclusief duurzaamheidsprojecten). Voor een aantal projecten is de IRR zelfs negatief. Het verschil kan worden gezien als maatschappelijke inzet.

Ook op leefbaarheid tonen wij onze maatschappelijke inzet. In 2024 besteedden we € 1,6 miljoen aan leefbaarheid. Dit is inclusief de toegerekende personeels- en organisatiekosten ad € 0,6 miljoen.

Resultaten 2024

Kasstromen

Eind 2024 had Pré Wonen € 12,3 miljoen aan liquide middelen. Dit ligt in lijn met de begroting (€ 11,5 miljoen). Eind 2023 was de stand van de liquide middelen € 11,4 miljoen. Door de aanzienlijke investeringsopgaven wijken de investeringskasstromen van jaar tot jaar af. De afwijkingen ten opzichte van de geplande kasstromen in de begroting 2024 zijn daarom relevant. Onderstaand zijn de kasstromen uit de begroting afgezet tegen de realisatie:

|

x € 1.000 |

Begroting 2024 |

Realisatie 2024 |

Realisatie 2023 |

|||

|---|---|---|---|---|---|---|

|

Eindstand liquide middelen |

€ |

11.459 |

€ |

12.290 |

€ |

11.445 |

|

Kasstroom uit operationele activiteiten |

€ |

25.153 |

€ |

18.624 |

€ |

34.067 |

|

Kasstroom uit investeringsactiviteiten |

€ |

-79.774 |

€ |

-56.841 |

€ |

-39.024 |

|

Kasstroom uit financieringsactiviteiten |

€ |

54.635 |

€ |

39.062 |

€ |

8.586 |

|

Beginstand liquide middelen |

€ |

11.445 |

€ |

11.445 |

€ |

7.816 |

|

Mutatie liquide middelen |

€ |

14 |

€ |

845 |

€ |

3.629 |

De operationele kasstroom is lager dan begroot (€ 6,5 miljoen). De belangrijkste afwijkingen betreffen:

Hoge uitgaven onderhoud door het naar voren halen van onderhoud bij EFG-projecten, een hogere overloop vanuit voorgaande jaren en onvoorziene projecten. Daarnaast kostte het meer tijd om het planmatig onderhoud te optimaliseren naar de toekomst toe. Dit wordt deels gecompenseerd door lagere mutatieonderhoudskosten. De totale overschrijding op onderhoud is € 4 miljoen.

De hogere bedrijfslasten dan begroot worden met name veroorzaakt door:

de teruggave aan huurders doordat het aantal graaddagen[2] lager was. Ook stookten huurders gemiddeld gezien minder dan waar we in het voorschot rekening mee hadden gehouden (€ 2 miljoen);

meer (gespecialiseerde) interim- en uitzendkrachten dan begroot (€ 1,5 miljoen). Dit wordt gecompenseerd door lagere personeelskosten (€ 1 miljoen);

een lagere obligoheffing dan het ingerekende bedrag (€ 0,7 miljoen); en

Een hogere voorlopige VPB-kasstroom (€ 3 miljoen).

De kasstroom uit (des)investeringen ligt € 23,0 miljoen lager dan begroot door lagere (des)investeringen. De belangrijkste verklaringen hiervoor zijn:

Hogere verkoopopbrengsten uit de verkoop van vastgoed (€ 4 miljoen). Dit komt met name doordat een groter aantal teruggekochte woningen doorverkocht is dan begroot (€ 3 miljoen).

In totaal is van de ingerekende opgave nieuwbouw 70% aan kasstromen gerealiseerd. Dit resulteert in een lagere kasstroom van € 14,5 miljoen. Dit wordt met name veroorzaakt door de vertraging van de opstart van de projecten Romolenbeek, Laan van Kanaän, Athenestraat en de Mariaschool.

De realisatie van de geplande kasstromen voor renovatie en verduurzamingen is 85% (€ 6,6 miljoen lager dan begroot). Dit komt met name doordat de EFG-kasstromen die als investering classificeren lager uitvallen dan begroot. Ook zijn er door problemen met de installateur geen nieuwe zonnepanelen geplaatst op bestaand bezit. Zonnepanelen bij nieuwbouw en renovaties vormen hierin een uitzondering.

De bovengenoemde kasstromen leiden tot onderstaande weergave, op basis waarvan Pré Wonen haar financiële continuïteit bewaakt:

Figuur 1. Prestatiemodel

Vanuit de exploitatie (saldo operationele activiteiten; € 18,6 miljoen) en de verkoopopbrengsten (€ 14,9 miljoen) financieren wij de kwaliteit (uitgaven aan verbetering; € 38,0 miljoen) en beschikbaarheid (uitgaven nieuwbouw; € 33,8 miljoen).

Duidelijk is dat wij deze opgave niet vanuit deze bronnen kunnen financieren. Met de opbrengsten uit exploitatie en verkoop kunnen we het bestaande bezit niet in stand houden, laat staan dat we de nieuwbouw kunnen financieren. Daarom trekken we externe financiering aan (€ 67,5 miljoen). Door de goede huidige financiële positie van Pré Wonen is dit op dit moment mogelijk, maar dit model is in de toekomst niet duurzaam. Dit vraagt naar de toekomst toe om gerichte keuzes van Pré Wonen en haar stakeholders.

Tezamen met het aflossen van bestaande leningen en mutaties op de variabele hoofdsomlening (€ 28,4 miljoen) leidt bovenstaand tot een mutatie in liquide middelen van € 0,8 miljoen. De eindstand liquide middelen van 2024 stijgt daarmee naar € 12,3 miljoen.

Voor het kassaldo hanteren we een minimum van € 8 miljoen en maximum van 10% van de jaarhuur, inclusief servicekosten op TI-niveau (toegelaten instelling). Pré Wonen blijft hier op TI-niveau onder met onze saldi liquide middelen. Voor de niet-DAEB-portefeuille geldt dat deze bewust hoger ligt om in te spelen op kansen en risico’s.

Jaarresultaat

Het jaarresultaat (enkelvoudig) is € 308,5 miljoen positief (2023: € 137,7 miljoen negatief). Het verschil wordt met name veroorzaakt door de waardeontwikkeling van ons vastgoed (marktwaarde in verhuurde staat; € 282,4 miljoen positief (2023: - € 151,9 miljoen negatief)).

Aanvullend is in 2024 voor € 8,1 miljoen aan overige waarderingen genomen. Deze afwaardering wordt voor circa € 6 miljoen veroorzaakt door renovaties, verduurzaming (waaronder EFG-aanpak) en nieuwbouwprojecten welke verlieslatend zijn en waarvan we in 2024 definitief besloten om deze uit te voeren. Een nadere toelichting geven we in de paragraaf '11.3 Waardeontwikkeling' van onze woningen verderop in dit jaarverslag.

Exploitatieresultaat uit verhuur

Onze kernactiviteit, het beheer van woningen, leverde in 2024 een exploitatieresultaat uit verhuur (exclusief VPB) op van € 29,6 miljoen (2023: € 33 miljoen). De belangrijkste ontwikkelingen betreffen:

Een stijging van de huuropbrengsten met ca € 3 miljoen door de jaarlijkse huurverhoging en huurharmonisaties. Ook is de portefeuille netto met 235 woningen gestegen. Een nadere toelichting hierop is te vinden in de hoofdstukken ‘Betaalbaarheid’ en ‘Beschikbaarheid’. Een toename van de onderhouds-, personeels- en bedrijfslasten in 2024. De personeels- en bedrijfslasten nemen toe door de CAO-verhoging van 10 % (€ 1,3 miljoen) en hogere inhuurkosten (€ 0,6 miljoen).

Als gevolg van onze bouwactiviteiten op het gebied van nieuwbouw, renovatie en verduurzaming nemen de herstructureringskosten (onder andere verhuiskosten) (€ 0,6 miljoen) en financiële lasten (€ 1 miljoen) in 2024 toe.

De obligoheffing valt in 2024 met € 0,7 miljoen lager uit.

Door de toename van de waarde van ons bezit en de stijgende zakelijke lasten nemen de belastingen toe met € 0,4 miljoen. Daarnaast nemen de overige exploitatielasten met € 0,4 miljoen doordat de btw op parkeergelegenheden met terugwerkende kracht gecorrigeerd is.

|

x € 1.000 |

Begroting 2024 |

Realisatie 2024 |

Realisatie 2023 |

|||

|---|---|---|---|---|---|---|

|

Exploitatieresultaat uit verhuur (excl. VPB) |

€ |

34.076 |

€ |

29.622 |

€ |

33.010 |

|

Bedrijfsopbrengsten |

||||||

|

Huuropbrengsten |

€ |

117.331 |

€ |

117.616 |

€ |

114.594 |

|

Opbrengsten servicecontracten |

€ |

6.882 |

€ |

6.481 |

€ |

6.152 |

|

Overige opbrengsten |

€ |

569 |

€ |

541 |

€ |

1.024 |

|

€ |

124.782 |

€ |

124.638 |

€ |

121.770 |

|

|

Bedrijfslasten |

||||||

|

Afschrijvingen t.d.v. exploitatie |

€ |

-254 |

€ |

-215 |

€ |

-214 |

|

Personeelslasten (incl. inhuur derden en na interne doorbelastingen) |

€ |

-14.958 |

€ |

-15.041 |

€ |

-13.496 |

|

Geactiveerde productie |

€ |

3.128 |

€ |

1.394 |

€ |

1.494 |

|

Onderhoudslasten |

€ |

-41.030 |

€ |

-45.006 |

€ |

-42.461 |

|

Leefbaarheid |

€ |

-1.766 |

€ |

-1.683 |

€ |

-1.604 |

|

Lasten servicecontracten |

€ |

-6.604 |

€ |

-6.299 |

€ |

-6.642 |

|

Beheerslasten |

€ |

-7.523 |

€ |

-7.032 |

€ |

-6.239 |

|

Overige exploitatielasten |

€ |

-9.330 |

€ |

-9.654 |

€ |

-8.592 |

|

€ |

-78.337 |

€ |

-83.536 |

€ |

-77.754 |

|

|

Heffingen |

€ |

-1.133 |

€ |

-283 |

€ |

-953 |

|

Financiële baten en lasten |

€ |

-11.236 |

€ |

-11.197 |

€ |

-10.053 |

|

x € 1.000 |

Begroting 2024 |

Realisatie 2024 |

Realisatie 2023 |

|||

|---|---|---|---|---|---|---|

|

Beheerlasten |

||||||

|

Huisvesting |

€ |

727 |

€ |

772 |

€ |

767 |

|

Raad van Commissarissen |

€ |

185 |

€ |

123 |

€ |

159 |

|

Kosten ICT |

€ |

2.337 |

€ |

2.601 |

€ |

2.574 |

|

Vervoersmiddelen |

€ |

183 |

€ |

141 |

€ |

150 |

|

Algemene kosten |

€ |

2.701 |

€ |

2.141 |

€ |

2.239 |

|

Overige personeelslasten |

€ |

1.390 |

€ |

1.254 |

€ |

1.318 |

|

Subtotaal beheerlasten |

7.523 |

7.032 |

7.207 |

|||

|

Overige exploitatielasten |

||||||

|

Belastingen |

€ |

6.498 |

€ |

6.772 |

€ |

6.385 |

|

Verzekeringen |

€ |

563 |

€ |

664 |

€ |

468 |

|

Beheerslasten VvE's |

€ |

359 |

€ |

476 |

€ |

388 |

|

Juridische kosten |

€ |

160 |

€ |

313 |

€ |

206 |

|

Overige exploitatielasten |

€ |

1.750 |

€ |

1.429 |

€ |

1.145 |

|

Subtotaal overige exploitatielasten |

€ |

9.330 |

€ |

9.654 |

€ |

8.592 |

Uit onderstaande grafiek blijkt dat we in 2024 van elke euro huuropbrengst 38% besteedden aan onderhoud. De grafiek laat ook zien dat we 9,5% van de huuropbrengst gebruikten om aan onze renteverplichtingen te voldoen. De zogenoemde vrije kasstroom ten behoeve van investeringen is ten opzichte van 2023 gedaald door hogere rente, onderhoud, bedrijfslasten en personeelsuitgaven. Een stijgende vrije kasstroom is noodzakelijk om de toenemende toekomstige investeringsopgave te kunnen financieren.

Inzet van het vermogen

Ons eigen vermogen is eind 2024 met € 308,5 miljoen gestegen naar € 2.760,2 miljoen. Dit is 78,1% van het balanstotaal (2023: 76,7%). Dit vermogen is berekend op basis van de waarderingsgrondslagen in onze jaarrekening, dus de marktwaarde in verhuurde staat. Op basis van de beleidswaarde bedraagt het eigen vermogen € 1.382,6 miljoen (2023: € 789,2).

Een belangrijk deel van het eigen vermogen bestaat uit ongerealiseerde herwaarderingen. De realisatie van deze herwaarderingen is sterk afhankelijk van het beleid. Door wettelijke maatregelen en maatschappelijke ontwikkelingen – zoals demografische veranderingen en de ontwikkeling in de behoefte aan sociale huurwoningen – is de vrije besteding ervan beperkt. Ook druist het verkopen van sociale huurwoningen in tegen onze visie om ons bezit zo veel mogelijk in te zetten voor de huisvesting van onze doelgroepen. Daarom zijn wij terughoudend bij de verkoop van ons sociaal bezit.

Ons beleid in relatie tot het niet-realiseerbare deel van onze marktwaarde

Het Bestuur van Pré Wonen maakte een inschatting van het gedeelte van het eigen vermogen dat bij ongewijzigd beleid niet of pas op zeer lange termijn realiseerbaar is. Deze schatting ligt in lijn met het verschil tussen de beleidswaarde van het DAEB-bezit en het niet-DAEB-bezit in exploitatie, en de marktwaarde in verhuurde staat van dit bezit. Het verschil bedraagt € 1.378 miljoen. Het verschil tussen de marktwaarde en de beleidswaarde ultimo 2024 wordt als volgt verklaard:

|

Verloop beleidswaarde (x € 1.000) |

2024 |

|

|---|---|---|

|

|

Effect op marktwaarde |

Effect op marktwaarde |

|

|

€ |

% |

|

Marktwaarde in verhuurde staat |

3.409.081 |

100,00 |

|

Stap 1: beschikbaarheid |

-613.159 |

-17,99 |

|

Stap 2: betaalbaarheid |

-768.203 |

-22,53 |

|

Stap 3: kwaliteit |

-487.534 |

-14,30 |

|

Stap 4: Beheer |

-42.473 |

-1,25 |

|

Stap 5. disconteringsvoet |

533.779 |

15,66 |

|

Beleidswaarde |

2.031.491 |

59,59 |

Dit impliceert dat circa 40,41% van de marktwaarde in verhuurde staat zogenoemd beklemd is. In voorgaand jaar was dit circa 55,7%. De daling van deze beklemming wordt voor een groot deel veroorzaakt doordat in de beleidswaarde in 2024 met een sociale disconteringsvoet gerekend wordt. Mede als gevolg hiervan stijgt de beleidswaarde met circa 50% ten opzichte van vorig jaar. We kunnen sturen op de hoogte van de beklemming op het vermogen door beleidskeuzes rondom beschikbaarheid, kwaliteit en beheerlasten. In onderstaande stappen lichten we toe hoe de beleidswaarde zich ontwikkelt ten opzichte van de marktwaarde en ten opzichte van de beleidswaarde in voorgaand jaar.

Stap 1: Beschikbaarheid

In de stijging van de marktwaarde zit deels een waardestijging van het uitponden van ons bezit. Het uitpondscenario geeft aan dat we in veel gevallen vanuit financieel oogpunt beter ons bezit kunnen verkopen dan verhuren. Omdat het verhuren van woningen de basis is voor een woningcorporatie, dienen we voor de beleidswaarde het gehele bezit op het doorexploiteerscenario te waarderen.

Bij doorexploiteren worden woningen niet verkocht. Het netto-effect van het uitblijven van verkopen en overdrachtskosten is € 89 miljoen. Daarnaast wordt in het waarderingsmodel voor de marktwaarde uitgegaan van een eindwaarde. Deze komt te vervallen omdat in de beleidswaarde wordt uitgegaan van een exploitatieperiode van 60 jaar, zonder eindwaarde. Dit leidt tot een afslag van € 524 miljoen.

Voorgaand jaar was er een positief (€ 0,5 miljoen) verschil tussen de marktwaarde in het uitpond- en het doorexploiteerscenario.

Effect op beleidswaarde 2024 ten opzichte van 2023:

Het hanteren van 60 jaar exploitatiewaarde zonder eindwaarde heeft een negatief effect van € 118,8 miljoen ten opzichte van de beleidswaarde van voorgaand jaar. Door een groot aantal nieuwe opleveringen en een beperkt aantal verkopen nam de beleidswaarde 2024 ten opzichte van 2023 met € 36,2 miljoen toe.

Stap 2: Betaalbaarheid

Pré Wonen wil woningen verhuren voor een sociale huurprijs en niet voor de markthuren. Het verschil met de markthuren ten opzichte van de contracthuur en gehanteerde streefhuren (gewenste huren) komt tot uiting in de tweede stap: betaalbaarheid.

Op basis van het nieuwe huurbeleid - geformaliseerd eind 2024 en geldend in 2025 - verleggen we enkele accenten. Ons nieuwe huurbeleid zorgt dat er voldoende woningen voor de primaire en secundaire doelgroepen van beleid beschikbaar zijn, nu en in de toekomst. We zoeken de grenzen van de betaalbaarheid op voor de mensen die dit kunnen dragen. Daarbij willen we de vitaliteit (leefbaarheid) van wijken verbeteren door onder meer een divers woningaanbod in verschillende prijsklassen aan te bieden. Mensen met verschillende inkomens wonen samen en kunnen doorstromen naar meer passende woningen.

Dit nieuwe huurbeleid moet bijdragen aan een betere balans tussen enerzijds de betaalbaarheid voor onze huidige en toekomstige doelgroepen en anderzijds onze nieuwbouw-, verduurzamings- en onderhoudsambities.

Dit wijkt af van het voorgaande huurbeleid, dat voor het sociale bezit gebaseerd was op een percentage van de maximale huur op basis van de WWS-punten. Het nieuwe huurbeleid resulteert in een streefhuur van gemiddeld 74,7% van de maximaal redelijke huurprijs.

Effect op beklemming marktwaarde in verhuurde staat:

De contracthuren stegen in 2024 met 5,8% als gevolg van huurharmonisatie (0,7%) en de jaarlijkse huurverhoging (5,1%). De contracthuren in de vrije sector stegen door huurharmonisatie en de jaarlijkse huurverhoging met 4,2%. Het totale effect is € 73,8 miljoen ten opzichte van de beleidswaarde 2023. Voor toekomstige jaren houden we in de beleidshuur rekening met een maximale huurverhoging op basis van het Handboek marktwaardering 2024. In het handboek wordt rekening gehouden met de geldende wet- en regelgeving.

Vergeleken met 2023 is het percentage leegstand bij aanvang hoger, wat ertoe leidt dat we eerder de streefhuur kunnen hanteren (effect: € 5,2 miljoen).

Effect op beleidswaarde 2024 ten opzichte van 2023:

Door huurindexaties in 2024 is de beleidshuur gestegen (DAEB: 8,56% en niet-DAEB: 10,47%), met als gevolg een positief effect van € 269,2 miljoen ten opzichte van vorig jaar. Doordat ook langjarig de ingerekende huurverhoging hoger ligt dan vorig jaar stijgt de beleidswaarde 2024 ten opzichte van 2023 met € 104 miljoen.

Stap 3: Kwaliteit

Ten opzichte van de markt willen we vanuit onze sociale taak meer doen aan onderhoud. Dit uit zich in de derde stap: kwaliteit. Deze stap is gebaseerd op de begroting en op de definities conform artikel 14a van de Regeling toegelaten instellingen volkshuisvesting 2015. Doordat de onderhoudskosten op basis van het beleid hoger zijn dan in de berekening van de marktwaarde in verhuurde staat, heeft dit een negatief effect.

Effect op beklemming marktwaarde in verhuurde staat:

In de meerjarenbegroting rekenden we, naast de effecten van inflatie, een behoudender onderhoud in dan vorig jaar. Dat vertaalt zich, in verhouding tot de in de marktwaarde ingerekende onderhoudsbedragen, in een lagere afslag voor kwaliteit (effect: € 83,7 miljoen). Nieuw dit jaar is dat we modelmatig aanvullend onderhoud inrekenen voor woningen met een slecht energielabel (E, F, G). Dit leidt tot een extra afslag van € 7,7 miljoen.

De gemiddelde beleidsonderhoudsnorm van de woongelegenheden steeg gemiddeld van € 3.013 naar € 3.217. De hogere onderhoudsnorm dan toegepast in de marktwaardering wordt veroorzaakt door beleidsmatige keuzes, het type vastgoed met daarbij een hoge klanttevredenheid.

Effect op beleidswaarde 2024 ten opzichte van 2023:

Het effect van een hogere beleidsonderhoudsnorm ten opzichte van 2023 heeft een negatief effect op de beleidswaarde 2024 van € 117,2 miljoen negatief.

Stap 4: Beheer

Door de veranderende definities, de professionalisering van de onderneming en de lasten die we hebben om de woningen te kunnen beheren en te kunnen voldoen aan de opgedragen heffingen vanuit de diverse externe toezichthouders, wordt het steeds duurder om deze taak te vervullen. Deze kosten liggen hoger dan de gehanteerde beheerkosten in de marktwaarde in verhuurde staat.

Bij de bepaling van de beheernormen is rekening gehouden met de Handleiding Toepassen functionele indeling winst- en verliesrekening verslagjaar 2024.

Effect op beklemming marktwaarde in verhuurde staat:

Het verschil in beheernorm in de marktwaarde in verhuurde staat en beleidswaarde wordt groter doordat de gemiddelde beheernorm van woningen is gestegen van € 961 naar € 1.041 (8,4%). Dit is onder meer het gevolg van de toegenomen inzet op data en digitalisering.

Effect op beleidswaarde 2024 ten opzichte van 2023:

Het effect van een hogere beleidbeheernorm ten opzichte van 2023 heeft een negatief effect op de beleidswaarde 2024 van € 49,6 miljoen negatief.

Stap 5: Disconteringsvoet en macro economische paramaters

In de nieuwe beleidswaarde is de disconteringsvoet voor de beleidswaarde volledig losgetrokken van de marktwaarde. Sinds 2024 geldt er 1 (sociale) disconteringsvoet.

Effect op beklemming marktwaarde in verhuurde staat:

Ten opzichte van de marktwaarde heeft de sociale disconteringsvoet in de beleidswaarde een positief effect van € 534 miljoen.

Effect op beleidswaarde 2024 ten opzichte van 2023:

Het effect van het hanteren van een sociale disconteringsvoet op de beleidswaarde, na macro-economische effecten, is ten opzichte van 2023 € 406,6 miljoen positief.

De macro-economische paramaters hebben een positief effect van € 58 miljoen. Dit wordt met name veroorzaakt door de lagere stijging van de onderhoudskosten door de bouwkostenindex.

Waardeontwikkeling

Jaarlijks wordt ten behoeve van de jaarrekening het bezit van Pré Wonen gewaardeerd. We beschrijven hier de ontwikkeling van de marktwaarde van de portefeuille, gevolgd door de ontwikkelingen op de koop-, huur- en beleggingsmarkt. Tot slot geven we een toelichting op de beleidswaarde.

Ontwikkeling marktwaarde

De totale waarde (woningen, BOG/MOG/ZOG, parkeren) bedraagt per 31 december 2024 € 3.413 miljard. Ten opzichte van 31 december 2023 (€ 3.053 miljard) is dit een stijging van circa. € 360 miljoen; oftewel +11,7%. Dit na een jaar (2023) waarin de waarde juist 4,7% was gedaald. In onderstaande tabel is dit per vastgoedcategorie weergegeven (DAEB + niet-DAEB). Opvallend is de daling van het BOG/MOG/ZOG van 9% terwijl het wonen en parkeren een positieve ontwikkeling laat zien.

|

2023 |

2024 |

Verschil |

% |

||||

|---|---|---|---|---|---|---|---|

|

Woningen |

€ |

2.976.337.674 |

€ |

3.338.778.964 |

€ |

362.441.290 |

12% |

|

Parkeren |

€ |

28.661.623 |

€ |

30.197.228 |

€ |

1.535.605 |

5% |

|

BOG/MOG/ZOG |

€ |

48.804.137 |

€ |

44.412.834 |

€ |

-4.391.303 |

-9% |

|

Totaal |

€ |

3.053.803.434 |

€ |

3.413.389.026 |

€ |

359.585.592 |

12% |

De waardestijging van ca. € 360 mln. wordt veroorzaakt door:

Voorraadmutaties: in 2024 heeft Pré Wonen 45 vhe’s uit exploitatie genomen door sloop en verkoop met een gemiddelde marktwaarde van ca. € 144.000. Daar staat tegenover een toevoeging van 256 vhe’s met een gemiddelde waarde van ca. € 276.000. Per saldo een toevoeging van circa € 65 miljoen aan marktwaarde.

Een tweede aanleiding voor de waardeontwikkeling zijn de wijzigingen van de vastgoedgegevens. Wijzingen (stijgingen) in markt- en contracturen zorgen voor een hogere marktwaarde. Bovendien is voor een aantal complexen de afslag voor achterstallig onderhoud uit de waardering van 2024 gehaald. Dit als gevolg van een aanwijzing die wij hierover hebben gehad van de accountant.

Daarnaast vond in de marktwaardering een aantal methodische wijzigingen plaats. Monumenten hebben in de waardering een procentuele opslag op de markthuur gekregen en de Wet Betaalbare Huur zorgde ervoor dat een aantal woningen bij mutatie terugvallen naar een middenhuur in plaats van de huidige (hogere) markthuur.

Tot slot spelen de marktontwikkelingen de grootste rol in de waardeontwikkeling van de vastgoedportefeuille: + circa € 217 miljoen. De ontwikkeling van de leegwaarde speelt hier een belangrijke rol. Voor veel complexen levert het uitpondscenario de hoogste marktwaarde op. Dit is opvallend omdat de disconteringsvoet uitponden fors is gestegen: +73 basispunten naar 7,24%. Dit heeft te maken met de Wet Betaalbare Huur, waardoor woonbeleggingen minder interessant worden en de steeds kleiner wordende groep particulieren die woningen in ons werkgebied kan betalen in combinatie met een gestegen rente.

Onderstaande tabel toont de materiële impact van de verschillende redenen van waardeontwikkelingen.

|

Reden waardeontwikkeling |

Waarde effect |

% |

|

|---|---|---|---|

|

Voorraadmutaties |

€ |

64.722.641 |

18% |

|

Vastgoedgegevens |

€ |

72.181.784 |

20% |

|

Methodische wijzigingen |

€ |

5.724.793 |

2% |

|

Marktontwikkelingen |

€ |

216.956.373 |

60% |

Benchmark corporaties

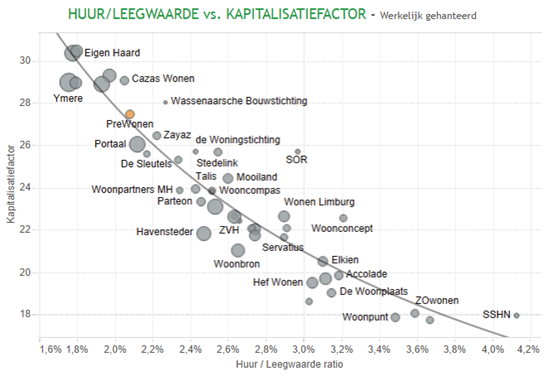

Pré Wonen neemt deel aan een benchmark marktwaarde waarin de portefeuille van verschillende corporaties wordt geplot. In deze benchmark kunnen uiteenlopende dwarsdoorsneden van de portefeuille worden vergeleken met collega-corporaties (circa 60 deelnemers met ongeveer 1 miljoen vhe). Doel van deze benchmark is om onderling de uitkomsten van de marktwaardering te kunnen vergelijken en te kunnen duiden. In bovenstaand overzicht worden de verschillende portefeuilles in een grafiek geplot op basis van de kapitalisatiefactor en de huur/leegwaarderatio. Hieruit blijkt dat Pré Wonen op deze parameters netjes scoort langs de theoretische kromme lijn zoals in de grafiek getekend. Daarnaast is de positie van Pré Wonen ten opzichte van collega-corporaties in de MRA goed uitlegbaar en verklaarbaar.

Wonen

Zoals de tabel laat zien, is de woningportefeuille met ruim € 362 miljoen in waarde gestegen. Het grootste deel van deze stijging komt door de ontwikkelingen in de markt. Met name de leegwaarde en de verwachte ontwikkeling hiervan hebben een grote impact op de marktwaarde. Na 2 jaren van lichte daling (correctie) is de gemiddelde leegwaarde in 2024 ruim 14% gestegen. De tabel hieronder laat de ontwikkeling in de verschillende deelgebieden zien. Opvallend is de flinke waardestijging in Beverwijk.

|

Wonen |

Benchmark |

Pré Wonen Totaal |

Haarlem |

Beverwijk |

Zandvoort |

Heemstede |

Bloemendaal |

Heemskerk |

||||||||

|

Marktwaarde m2 |

€ |

2.460 |

€ |

2.640 |

€ |

2.800 |

€ |

2.220 |

€ |

2.540 |

€ |

3.080 |

€ |

3.080 |

€ |

2.950 |

|

Ontwikkeling marktwaarde |

9,8% |

10,9% |

11,6% |

13,3% |

8,1% |

7,3% |

10,0% |

16,1% |

||||||||

|

Leegwaarde |

€ |

4.300 |

€ |

4.620 |

€ |

4.930 |

€ |

3.680 |

€ |

4.630 |

€ |

5.530 |

€ |

5.150 |

€ |

4.740 |

|

Leegwaarde ontwikkeling |

13,8% |

14,4% |

14,7% |

17,6% |

11,0% |

11,7% |

11,7% |

12,3% |

||||||||

Noemenswaardig is verder het verschil in ontwikkeling van de waarde bij de verschillende energielabels. De woningen met een goed label (A of beter) laten een bovengemiddelde waardeontwikkeling zien (+12,75%) en de woningen met slechtere energielabels (D t/m G) een onder gemiddelde 8,26%.

BOG/MOG/ZOG

In tegenstelling tot de woningportefeuille laat de BOG-portefeuille een daling van de marktwaarde zien. De waarde is met 8,3% gedaald tot ca € 48 miljoen. Dit wordt vooral veroorzaakt door de hoge leegstand in de BOG-portefeuille. Daarnaast is er sprake van relatief korte doorlooptijden van de contracten.

- 1De begroting 2025 is niet bijgesteld naar de voor de jaarrekening uitgevoerde marktwaardetaxatie en daarin afgeleide beleidswaardeberekening. De beleidswaarde van de DAEB-tak ligt conform de jaarrekening 2023 lager dan in begroting is gehanteerd, maar leidt niet tot overschrijding van de externe normen.

- 2Wanneer de gemiddelde buitentemperatuur over een etmaal hoger is dan 18 °C, is het aantal graaddagen van die dag 0. Elke graad lager verhoogt het aantal graaddagen met 1. Een dag van gemiddeld 10 °C heeft 8 graaddagen, en als het een keer 5 °C vriest, is het aantal graaddagen 23.